工資個稅的計算公式為:應納稅額=(工資薪金所得 -“五險一金”-扣除數)×適用稅率-速算扣除數

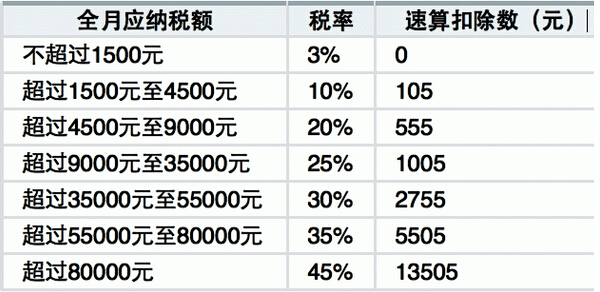

個稅免征額是3500,使用超額累進稅率的計算方法如下:

繳稅=全月應納稅所得額*稅率-速算扣除數

實發工資=應發工資-四金-繳稅。

全月應納稅所得額=(應發工資-四金)-3500

扣除標準:個稅按3500元/月的起征標準算

如果某人的工資收入為5000元,他應納個人所得稅為:(5000—3500)×3%—0=45(元)。